目次

前回のあらすじ

確率的勾配降下法を使って予測をしてみました。

うまくいかなかったので、別の方法を試すことにしました。

LSTM

時系列分析の代表モデルと言えばLSTMだと思います。

というわけで前回とはプログラムを分けて実装しました。

import pandas as pd

import numpy as np

from sklearn.preprocessing import MinMaxScaler

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import Dense, LSTM, Input

import matplotlib.pyplot as plt

import glob

dm_fol = './datamart/'

stock_list = glob.glob(dm_fol + "*.parquet")

# データの読み込みと前処理

def preprocess_data(df, time_step=60):

df['Close'] = df['Close'].astype(float)

data = df[['Close']].values

# データのスケーリング

scaler = MinMaxScaler(feature_range=(0, 1))

scaled_data = scaler.fit_transform(data)

# LSTM用のデータセット作成

X, Y = [], []

for i in range(time_step, len(scaled_data)):

X.append(scaled_data[i-time_step:i, 0])

Y.append(scaled_data[i, 0])

X, Y = np.array(X), np.array(Y)

X = X.reshape(X.shape[0], X.shape[1], 1)

return X, Y, scaler

# LSTMモデルの構築

def create_lstm_model(input_shape):

model = Sequential()

model.add(Input(shape=input_shape)) # Inputオブジェクトを使用して入力形状を指定

model.add(LSTM(50, return_sequences=True))

# model.add(LSTM(50, return_sequences=True, input_shape=input_shape))

model.add(LSTM(50, return_sequences=False))

model.add(Dense(25))

model.add(Dense(1))

model.compile(optimizer='adam', loss='mean_squared_error')

return model

# モデルの評価とプロット

def evaluate_model(df, model, scaler, X_train, y_train, X_test, y_test, time_step, sticker_name):

y_train_pred = model.predict(X_train)

y_test_pred = model.predict(X_test)

y_train_pred = scaler.inverse_transform(y_train_pred)

y_test_pred = scaler.inverse_transform(y_test_pred)

y_train = scaler.inverse_transform([y_train])

y_test = scaler.inverse_transform([y_test])

train_mse = np.mean((y_train_pred - y_train[0]) ** 2)

test_mse = np.mean((y_test_pred - y_test[0]) ** 2)

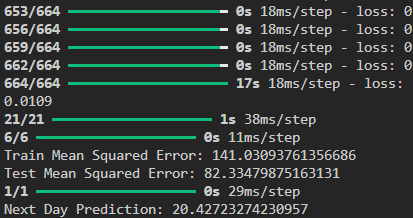

print(f"Train Mean Squared Error: {train_mse}")

print(f"Test Mean Squared Error: {test_mse}")

# プロット

df.set_index('Date', inplace=True)

train_dates = df.iloc[time_step:len(y_train[0])+time_step].index

test_dates = df.iloc[len(y_train[0])+time_step-1:-1].index

plt.figure(figsize=(14, 7))

# plt.plot(train_dates, y_train[0], label='Train Actual', color='black')

plt.plot(test_dates, y_test[0], label='Test Actual', color='red')

plt.plot(test_dates, y_test_pred, label='Test Predicted', color='blue')

plt.title(sticker_name+': Actual vs Predicted Stock Prices')

plt.xlabel('Date')

plt.ylabel('Close')

plt.legend()

plt.show()

# 次の日の予測

def predict_next_day(model, scaler, df, time_step=60):

data = df[['Close']].values

last_data = data[-time_step:]

last_data_scaled = scaler.transform(last_data)

X_input = last_data_scaled.reshape(1, time_step, 1)

next_day_prediction = model.predict(X_input)

next_day_prediction = scaler.inverse_transform(next_day_prediction)

print(f"Next Day Prediction: {next_day_prediction[0][0]}")

# データの読み込み

for count, stock_data in enumerate(stock_list):

df = pd.read_parquet(stock_data)

sticker_name = stock_data.split('\\')[1].replace('.parquet', '')

# データの前処理

time_step = 60

X, Y, scaler = preprocess_data(df, time_step)

# データの分割

train_size = int(len(X) * 0.8)

X_train, X_test = X[:train_size], X[train_size:]

y_train, y_test = Y[:train_size], Y[train_size:]

# モデルの構築と訓練

model = create_lstm_model((X_train.shape[1], 1))

model.fit(X_train, y_train, batch_size=1, epochs=1)

# モデルの評価

evaluate_model(df, model, scaler, X_train, y_train, X_test, y_test, time_step, sticker_name)

# 次の日の予測

predict_next_day(model, scaler, df, time_step)

コード確認

# LSTM用のデータセット作成

X, Y = [], []

for i in range(time_step, len(scaled_data)):

X.append(scaled_data[i-time_step:i, 0])

Y.append(scaled_data[i, 0])

X, Y = np.array(X), np.array(Y)

X = X.reshape(X.shape[0], X.shape[1], 1)LSTM用のデータセットは60日分のデータを学習として使い、次の日を出力として使用するという特徴があります。

それを計算しやすい配列に変換し、LSTM用にデータをリシェイプします。

model = Sequential()

model.add(Input(shape=input_shape)) # Inputオブジェクトを使用して入力形状を指定

model.add(LSTM(50, return_sequences=True))

# model.add(LSTM(50, return_sequences=True, input_shape=input_shape))

model.add(LSTM(50, return_sequences=False))

model.add(Dense(25))

model.add(Dense(1))

model.compile(optimizer='adam', loss='mean_squared_error')モデルの初期化後、入力形状の指定。各レイヤーを追加して最終的に出力値を1にします。

モデルをコンパイルする際はアルゴリズムをadam、損失関数をmseに設定してモデルの構築が完了します。

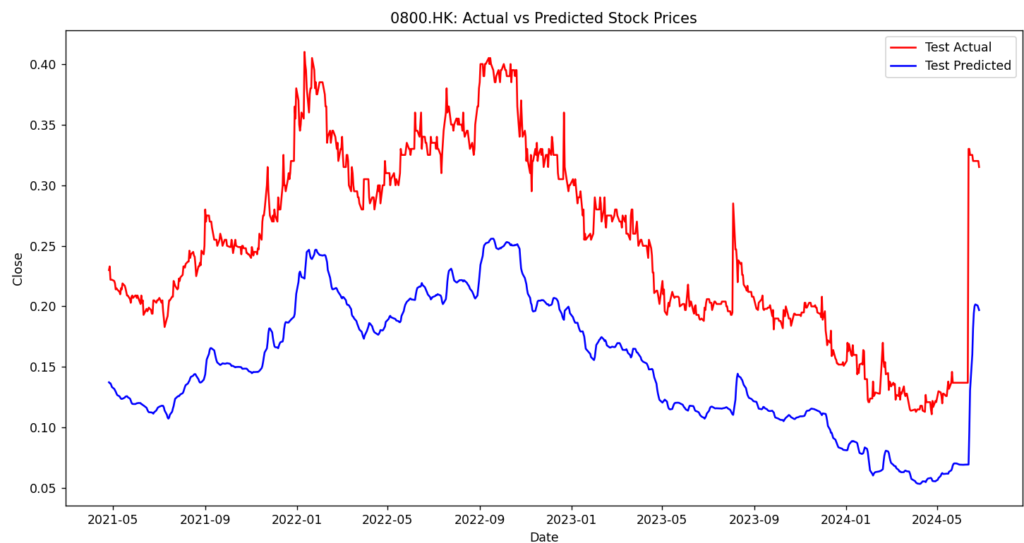

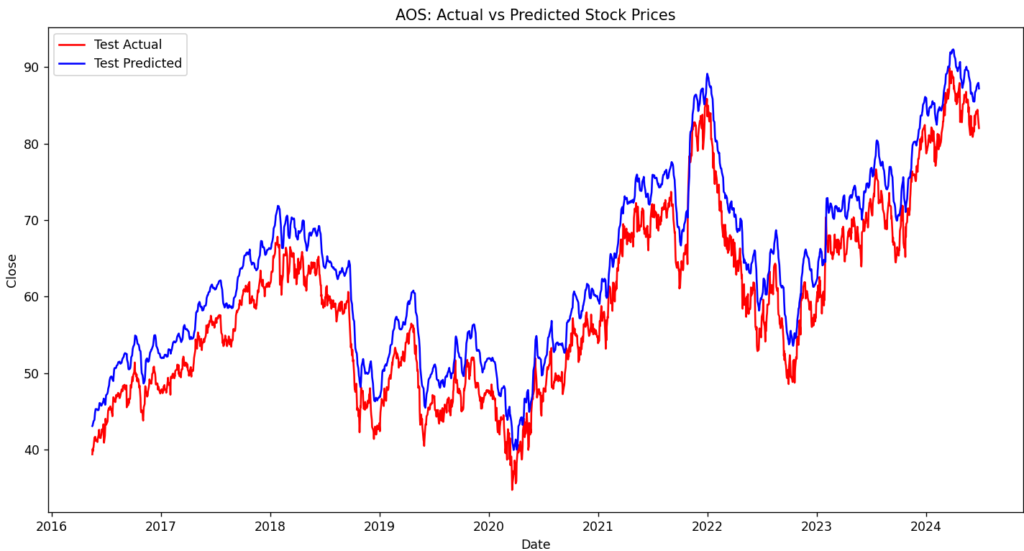

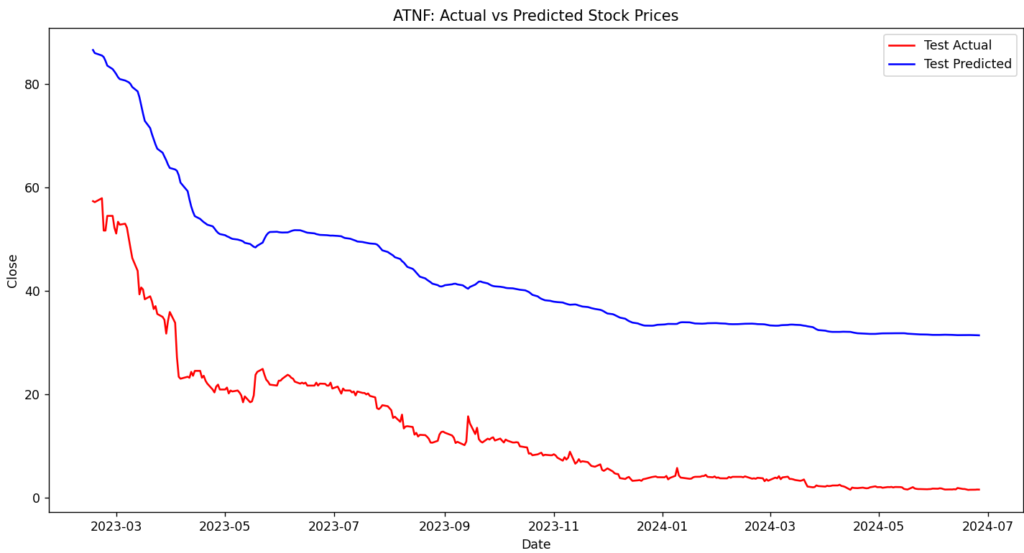

プロットと予測を行って完了になります。プロットした結果がこちらです。

データ量が多い場合は予測との差が少なく、少ない場合は予測との差が大きいです。

また、前回と違いマイナスの値にもならず、直線気味でも近いような値が出力されます。

後は株価の値によっても変わりそうですね。1枚目は1以下の値を予測してますが、2,3枚目は1以上の値を予測してますので。

一応コンソールに予測値を出しています。

終わりに

今回の予測でだいぶ近いことができるようになりました。

今回は特徴量1で学習していたので、特徴量を追加して試行錯誤してみようと思います。

他にも”ARIMA”や”Prophet”がありますので試してみたいと思います。ではでは。

【Tekapo Springでリラックスして旅の疲れを取ろう】|ワーホリ in NZ × 英語力アップ/IELTS対策

【Mt.CookでSealy Tarns Viewpointに行ってきたよ】|ワーホリ in NZ × 英語力アップ/IELTS対策

【Arrowtownで観光地とお店をめぐる】|ワーホリ in NZ × 英語力アップ/IELTS対策

Strange seedというゲームのスキンの場所を書いていくよ